环球老虎财经|申银万国首席宏观分析师李慧勇

2015年12月29日央行发布公告,从2016年起将原先的差别准备金动态调整和合意贷款管理机制升级为“宏观审慎评估体系”(MPA)。

MPA是一个动态发展的框架,其主要目标是维护金融稳定,防范系统性金融风险,其主要特征是建立更强的、体现逆周期性的政策体系。我国的MPA重点考虑金融机构的资本和杠杆情况、资产负债情况、流动性、定价行为、资产质量、外债风险、信贷政策执行等七大方面。

从发达经济体的经验来看,目前的宏观审慎政策在监管主体、监管范围和监管工具等方面具有以下特点:第一,从国际上现有的金融改革方案来看,宏观审慎的监管主体有两种,由中央银行主导宏观审慎监管职能,或者由专门设立的监管机构主导宏观审慎监管职能。第二,在监管对象上,各国提出的金融监管改革方案均包括进一步扩大监管范围,将金融衍生产品、影子银行等纳入监管体系。第三,宏观审慎政策工具主要应对时间维度和横截面维度两个方面的风险。

此前央行的宏观审慎监管包括合意贷款管理机制和差别准备金动态调整,然而随着中国金融市场的发展,金融创新和金融工具的跨领域现象越来越凸显,隐性的混业经营和影子银行不断突破监管的界限,导致了金融风险的快速积累和最终爆发,相继出现了2013年的“钱荒”、“债灾”,以及2015年的股市暴跌。建立在分业监管基础之上的传统金融监管体系,已经无法适应宏观审慎监管的要求。当下在加强微观审慎监管的同时,加大宏观审慎监管的力度,完善MPA体系显得十分迫切和必要。

相比以往的宏观审慎监管体系,MPA更为全面和系统。本次宏观审慎体系升级的主要影响有以下几点:

第一,引入宏观审慎资本充足率指标。相比微观监管的资本充足率指标,该指标多引入了结构性参数和逆周期缓冲参数,既保持了政策框架的连续性和稳定性,又增加了与当前经济大环境相适应的风险考量。

第四,引入奖惩机制,监管更加灵活。央行通过MPA体系对金融机构进行评估打分,根据结果实施相应的奖励或惩罚机制,包括差别准备金利率等。同时,除了每季度的事后评估,还按月进行事中事后监测和引导,有助于发挥金融机构自身和自律机制的自我约束作用。

除了为金融市场保驾护航以外,央行本次升级宏观审慎框架也是我国金融监管改革的重要标志性事件。未来除了继续健全宏观和微观审慎管理框架外,还将逐步建立金融监管负面清单管理等制度。总体来说,我国的金融监管改革将一如既往的分步骤,分轻重缓急,按照先易后难的方式逐步进行。

目录1.宏观审慎评估体系的表:概念与发展1.1央行推出宏观审慎评估体系1.2宏观审慎与微观审慎的区别1.3历史沿革和国际经验2.宏观审慎评估体系的里:影响与展望2.1背景2.2影响2.3展望

1.宏观审慎评估体系的表:概念与发展

1.1央行推出宏观审慎评估体系

2015年12月29日央行发布公告,从2016年起将原先的差别准备金动态调整和合意贷款管理机制升级为“宏观审慎评估体系”(MacroPrudentialAssessment,以下简称MPA),以进一步完善宏观审慎政策框架,更加有效地防范系统性风险,发挥逆周期调节作用,并适应资产多元化的趋势。

MPA是一个动态发展的框架,其主要目标是维护金融稳定,防范系统性金融风险,其主要特征是建立更强的、体现逆周期性的政策体系。我国的MPA重点考虑金融机构的资本和杠杆情况、资产负债情况、流动性、定价行为、资产质量、外债风险、信贷政策执行等七大方面。

1.2宏观审慎与微观审慎的区别

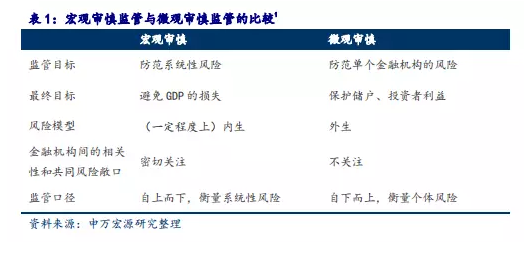

宏观审慎监管与微观审慎监管作为审慎监管的两大支柱,在维护金融体系稳定方面共同发挥重要作用。但是,两者的出发点不同。宏观审慎监管通过防范系统性风险,来最大程度降低金融危机对宏观经济的破坏,而微观审慎则是通过防范和控制单个金融机构的风险,从而保护储户和投资者的利益。

在传统的监管框架中,微观审慎监管长期占据着主导地位。但是随着近年来金融一体化发展,不同金融机构和金融市场之间的联系不断增强,金融工具和业务的创新也大大增加了风险的相关性和复杂程度。即使从微观层面看单个金融机构的理性行为,如果成为金融机构的一致行动,在宏观层面也可能会产生负面效果,影响整体金融系统的稳定。

总体金融风险并不等于个体金融机构风险的总和,金融市场的内在关联性使风险的传播和扩散非常迅速和难以监控。21世纪以来的几次区域性或全球性的经济危机就暴露了传统微观审慎监管的缺陷,尤其是2008年的全球金融危机,揭示了仅微观审慎政策不足以有效监管系统性风险的事实,凸显了宏观审慎监管的必要性。

1.3历史沿革和国际经验

第一,从国际上现有的金融改革方案来看,宏观审慎的监管主体有两种,一种是由中央银行主导宏观审慎监管职能,另一种是由专门设立的监管机构主导宏观审慎监管职能。

英国在2009年通过的《2009年银行法案》(BankingAct2009)中规定其中央银行英格兰银行执行维护金融稳定的法定职责;美国根据2010年《多德-弗兰克华尔街改革和消费者保护方案》(Dodd-FrankWallStreetReformandConsumerProtectionAct)设立“金融稳定监督委员会(FSOC)”,为美国金融系统提供综合监管;欧盟2010年设立“欧盟系统风险委员会(ESRB)”,负责欧盟金融系统的宏观审慎监管。

第二,在监管对象上,各国提出的金融监管改革方案均包括进一步扩大监管范围,将金融衍生产品、影子银行等纳入监管体系。美国《多德-弗兰克法案》将之前缺乏监管的场外衍生品市场纳入监管视野。欧盟2010年11月11日通过的《对冲基金监管法案》要求在欧盟金融市场上运营的对冲基金必须进行注册,定期公布信息并提高交易透明度。

第三,宏观审慎政策工具可根据风险的两个维度分为两类。在时间维度上,系统风险随着时间发生变动,金融系统内部以及金融系统与总体经济之间的相互关联会放大系统风险。

针对这一顺周期问题,需要对金融机构采用一系列监管指标来控制金融风险,如控制贷款价值比率、流动性、缓冲资本等指标;在横截面维度上,风险在不同金融机构间的分布不同,系统重要性金融机构对金融系统的稳定具有重大影响。因此需要区分不同金融机构的系统重要性,对系统重要性机构采取更加严格的监管,如更高的资本充足率要求等,避免“大而不能倒”或系统重要机构破产对宏观经济造成重大损失。

2.宏观审慎评估体系的里:影响与展望

2.1背景

此前央行于2010年宣布启动宏观审慎监管,2011年后逐步建立起包括合意贷款管理机制和差别准备金动态调整在内的监管框架,在加强宏观审慎管理、促进货币信贷平稳增长、维护金融稳定方面发挥了重要作用。

具体来说,合意贷款规模是央行对商业银行贷款规模进行调控的手段。央行通过非公开的模型针对各家银行分别进行衡量评判,旨在控制银行业金融机构在一段时期内的贷款投放规模和投放节奏。

不同于此前的贷款额度控制,合意贷款规模是根据市场和总体经济运行情况进行动态调整的,同时也引入了银行自身的资本充足率、不良贷款率等指标作为影响参数,因此既可以根据宏观经济环境控制信贷投放总量,又可以通过激励和惩罚机制调整信贷结构,其目的是使金融机构在维持稳健经营的同时,建立合理的、具有弹性的信贷投放机制。

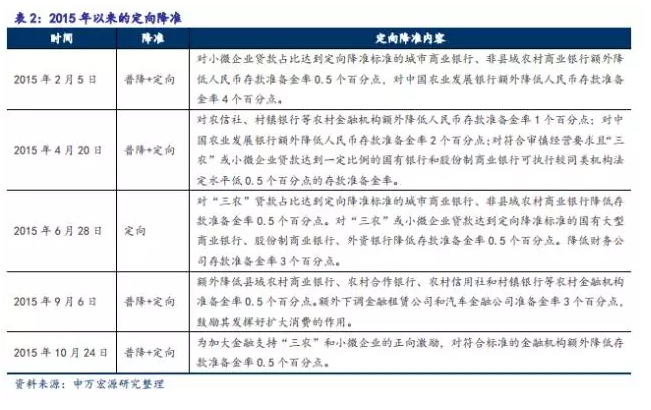

差别准备金动态调整,是指根据不同银行的资本充足率、资产质量状况等指标,以及是否超出合意贷款规模等标准,采取不同的存款准备金率。差额准备金动态调整通过对银行进行差别化的管理,将贷款总量调控和个体风险结合起来,兼顾了金融机构的系统重要性、经营稳健性等因素。此外,2015年以来央行多次对符合审慎经营要求并且对三农、小微企业贷款规模达到一定标准的银行进行了定向降准或额外降准,这赋予了差别准备金制度更广泛的内涵,具有了引导信贷投放结构的功能。

然而随着中国金融市场的发展,金融创新和金融工具的跨领域现象越来越凸显,隐性的混业经营和影子银行不断突破监管的界限,导致了金融风险的快速积累和最终爆发,相继出现了2013年的“钱荒”、“债灾”,以及2015年的股市暴跌。建立在分业监管基础之上的传统金融监管体系,已经无法适应宏观审慎监管的要求。当下在加强微观审慎监管的同时,加大宏观审慎监管的力度,完善MPA体系显得十分迫切和必要。

2.2影响

相比以往的宏观审慎监管体系,MPA更为全面和系统。本次宏观审慎体系升级的主要影响有以下几点:

第一,引入宏观审慎资本充足率指标。宏观审慎资本充足率指标是MPA评估体系的核心。相比微观监管的资本充足率指标,该指标多引入了两个重要参数。一是结构性参数,考察金融机构稳健经营状况和信贷政策执行情况,二是逆周期缓冲参数,考察金融机构的系统重要性和广义信贷增速。这两个参数,是对微观金融机构的宏观定位,也是对微观风险和宏观风险的综合衡量。MPA对宏观审慎资本充足率的升级,与之前的合意贷款管理一脉相承,既保持了政策框架的连续性和稳定性,又增加了与当前经济大环境相适应的风险考量。

第四,引入奖惩机制,监管更加灵活。央行通过MPA体系对金融机构进行评估打分,根据结果实施相应的奖励或惩罚机制,包括差别准备金利率等。同时,除了每季度的事后评估,还按月进行事中事后监测和引导。评估更加具有弹性,有助于发挥金融机构自身和自律机制的自我约束作用。

2.3展望

根据国际经验,MPA强调更全面和更系统的监管,这对监管体系本身也提出了更高的要求,未来MPA的发展主要也在于对监管对象和监管主体两方面的完善。

对监管对象而言,宏观审慎政策框架常常伴随着对监管对象的进一步扩大。虽然目前我国的MPA只针对银行,但未来监管领域可能向跨行业、跨市场、跨国界进行延伸,将原来不受监管的影子银行、金融衍生产品等也纳入监管范围,实现监管对象的全覆盖,保证所有涉及经济风险的活动都受到监督。同时,宏观审慎监管对信息披露和透明度的要求更高。监管范围内的所有金融机构都需如实披露信息,确保监管当局能够及时、准确评估机构对系统性风险的贡献度,从而实施差别化的审慎性监管。

从监管主体来看,目前我国金融监管体系仍然是“一行三会”,虽然各部门已经初步建立联席会议制度,但还是存在交叉监管,监管不足和监管越位等问题。未来中国的监管主体大致会从两个方向转变,一是监管部门之间的协同监管,二是对特定问题的监管通过专项立法等途径进行界定。宏观审慎体系的建立正是这两个方向的结合,一方面明确了央行和银监会之间的职责区分,另一方面宏观审慎的具体实施也必须两者的协同合作。

值得注意的是,除了为金融市场保驾护航以外,央行本次升级宏观审慎框架也是我国金融监管改革的重要标志性事件。未来除了继续健全宏观和微观审慎管理框架外,还将逐步建立金融监管负面清单管理等制度。总体来说,我国的金融监管改革将一如既往的分步骤,分轻重缓急,按照先易后难的方式逐步进行。

版权申明:本文由作者授权或独家投稿给环球老虎财经发表,并经环球老虎财经编辑。转载此文章须经作者同意,并请附上出处(环球老虎财经)及本页链接。