太原楼评参考原创第163篇(图片源于网络,非商业用途)全文共字5956,预计阅读:15分钟

此篇为行业跨界思考分享,市场监测/土地可研/项目定位/营销策略。

可承接山西省内各地市前期/定位/咨询顾问服务

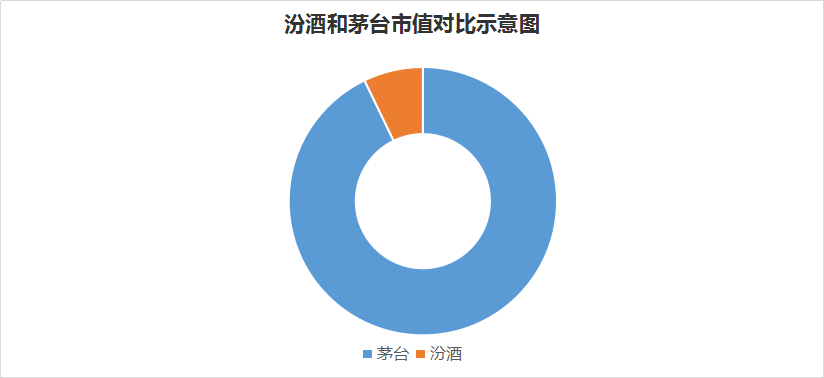

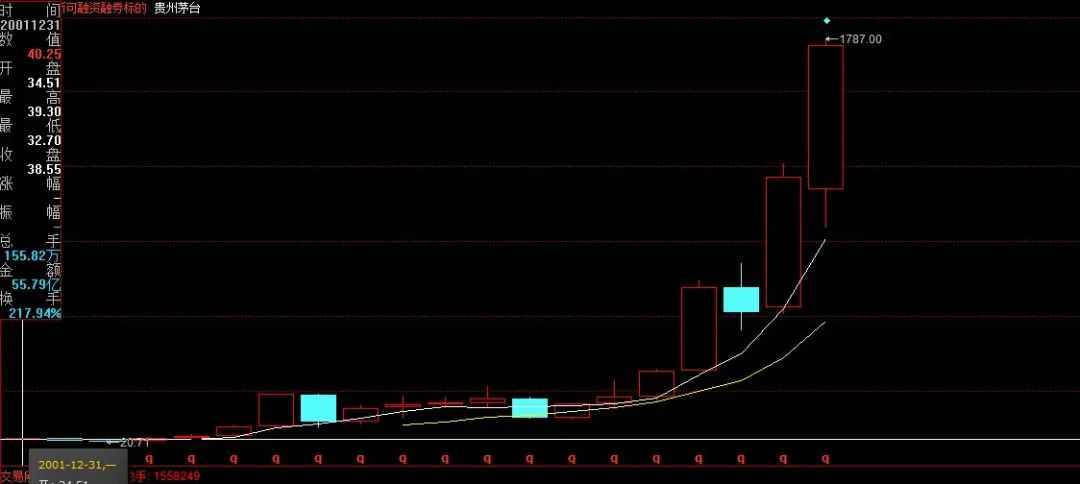

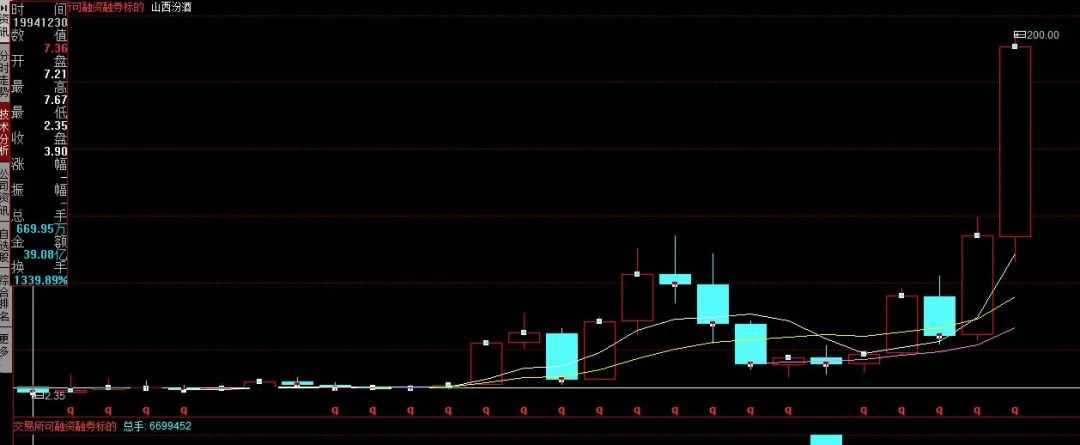

如果是山西的商品走向全国的,或许只有汾酒一夔而已,而且但凡读书识字,被义务教育国人,均被诗人杜牧的一首《清明》而给“洗过脑”,而汾酒的文化也是跨越中华五千年以上,美国旧金山举办的巴拿马万国博览会上,汾酒获得了这届博览会的最高荣誉——甲等大奖章,也是1949年共和国的开国大典的国宴用酒,也是1994年我国第一家上市的酒企,如此声名显赫,但是却有一种英雄迟暮,昔日老大被摩擦的感觉。而当年的丙级(金奖)的茅台小老弟已经是波音+特斯拉。直观一点市值,茅台市值2.2万亿,汾酒为0.17万亿(更新时间:2020/08/28)

回顾历史

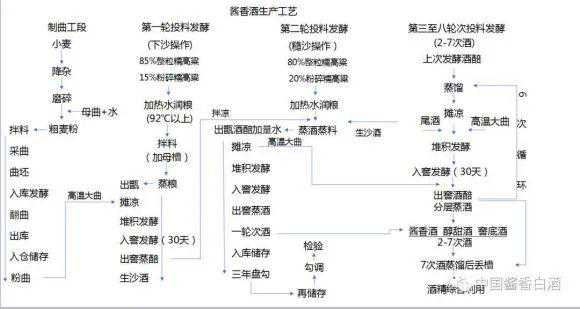

白酒“酱香”“浓香”“清香”其区别主要在工艺上和生产周期上。

再看一下两个企业发展的趋势,相对而而言,茅台上市后基本一直处于上涨趋势,而汾酒相对就是波动性较大,未能持续辉煌,而且在茅台上市当年就已经完胜汾酒大哥,在资本市场坐稳第一把交椅,雄霸近二十年。

与汾酒的酒业几个特征,却也跟太原地产行业有几多相相似!

晋商故里,华夏文脉:无论是古建还是酒水,山西有其独特的魅力;

野蛮生长,假冒伪劣频发:北方军工重镇,小产权占比过半;

“高端”豪迈子孙满堂空欢喜:收割“三晋”塔尖,难御外敌;

品牌OEM,跨界狂魔:“晋商”实体拿地,委托品牌贴牌;

跟小作坊斗殴,价格白刃战:品牌操盘强市占,价格战中无底线;

自诩扛鼎,避开价格战,提质控量:营销+产品,重塑品牌附加值;

历史久远,独特魅力

1,晋商故里,华夏文脉:无论是古建还是酒水,山西有其独特的魅力;

山西,表里河山,晋人厚重;山西古建资源极为丰厚,地上文化看山西,元朝之前的古建筑山西占据了七成以上,精品不胜枚举。在建筑上,尤其是在晋商崛起之后,山西的完整保存的建筑群让世人惊叹,明清辉煌之时,晋商曾建立了覆盖全国的约400座山西会馆,这也对各地建筑也产生了深远影响。即便是到了如今的新中式风格风靡全国大江南北,我们透过其表看其里,仍是北方古建的合院情结和南方园林的文艺融合。

然而在以大院建筑资源丰厚的山西,我看如今看到的大部分的落成建筑却是欧式和现代风格居多。在某种程度上,传承和发扬并未能得以延续,即便是我们一直以来以唐风晋韵而自居,然而在古建和合院的创新发扬上,闽商泰禾已经成为了口碑。纵然历史给与了得天独厚的机遇,400余座的晋商会馆标签名片,未能承继先辈建筑史上的荣光。

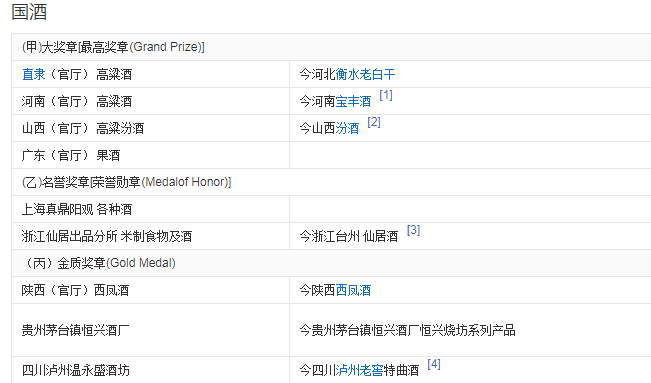

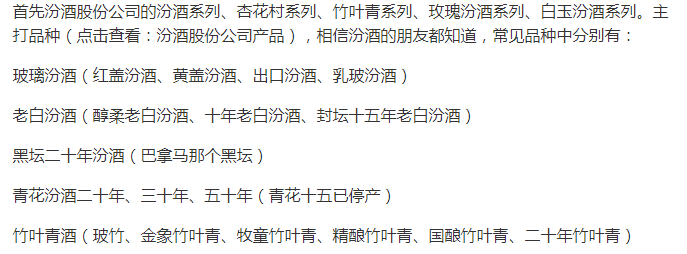

在酒水行业也是如此,声名在外,历史渊源,同样局限于内,“我国的名酒有5个香型,即浓、酱、清、米、复合型的代表。杏花村汾酒他不求那浓那烈;只求这纯这真。其他酒如艳丽少妇,浓妆重抹,这杏花村汾酒呢,则如窈窕淑女,淡梳轻妆,大约因为这纯,才使它成为名酒之始祖。”据史料记载,贵州的‘茅台’是清代康熙年间,一个山西盐商传去的。陕西‘西凤’是山西客户迁入,始创‘西凤酒’,可见其渊源。”然而和地产行业如出一辙,青出于蓝而胜于蓝,后浪拍前浪,汾酒“老大”难。

太原楼评时评:虽有传播历史文化之功高,然倚老卖老而屡屡被超越。

“乱象”丛生,盛名难副

2,野蛮生长,假冒伪劣频发:北方军工重镇,小产权占比过半;

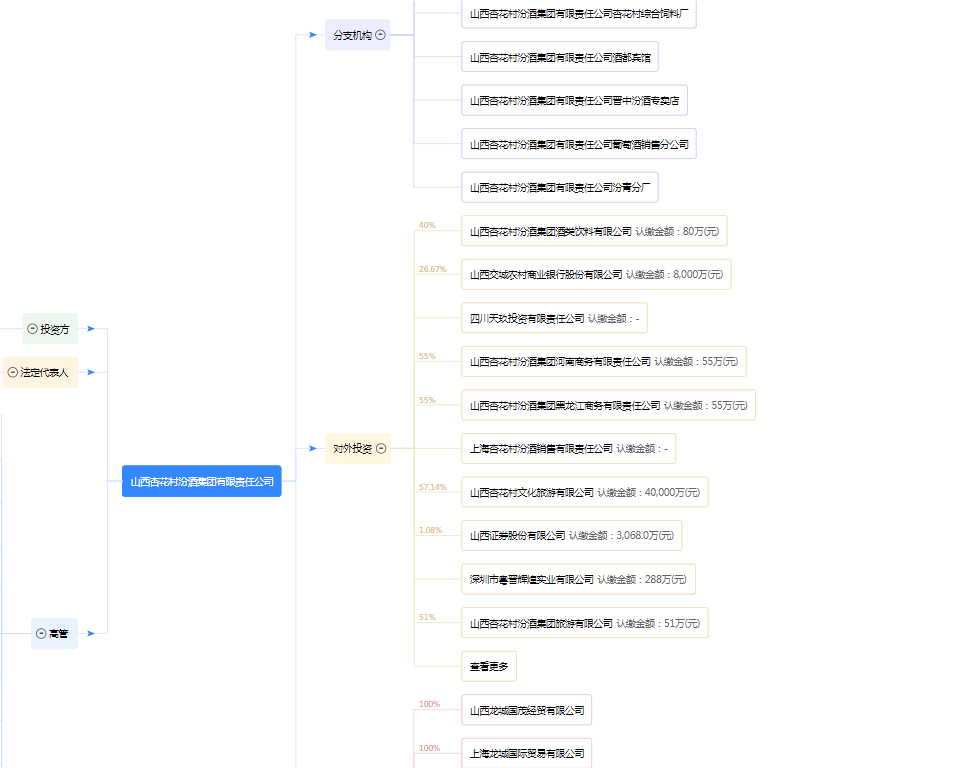

汾酒历史中的惊天大案,莫过于假酒致死的1998年的山西文水,重新回顾过去,汾酒集团本身就是22个子公司,而汾酒系列也是颇多,汾阳市的小型酒厂的各种小牌也是众多,纵然是几度整改,而汾酒清香型的工艺相对简单,技术和资本壁垒并不是很高,差距主要是在品质和调酒工艺上,而大部分的酒徒仅仅是喝酒并不是品鉴专家,对于酒的真假也是疲于应付,如“开发酒”“集团合作酒”“集团酒”各种OEM贴牌酒。更甚者直接把二十年酒瓶回收装散酒在市场中流通。“品牌打假”势在必行,而汾酒的品牌价值跟对于品牌有损的任何乱象敢于对峙,勇于捍卫,打假的道路中商家要自觉,用户们要监督好,平台要监督好,制定好规定,发现违规行为严厉处理。如京东打假处罚100万或半年营收。虽然在假酒事件中汾酒的股市价格并未太多波动,但是消费者用脚投票,市场份额的占比缩水和品牌的信任危机产生的波及影响,是数年都存在阴影。而汾酒股份和汾酒集团走的两条路线,有时候让消费者并不是那么从容应对,毕竟汾酒以高端酒的盛名下,而集团酒走的中低端路线居多,且集团酒(祸起萧墙)的份额巨大,无形中也在挤压股份汾酒的输出。

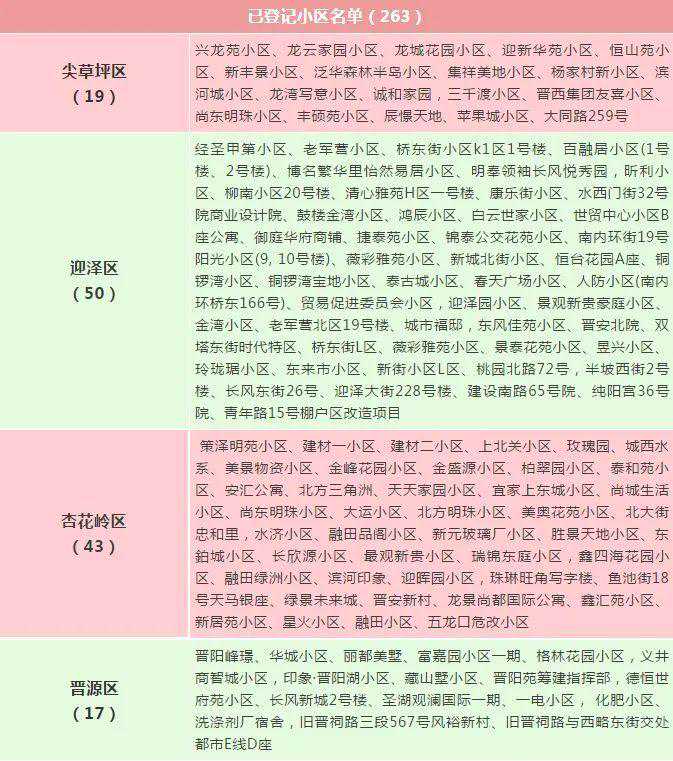

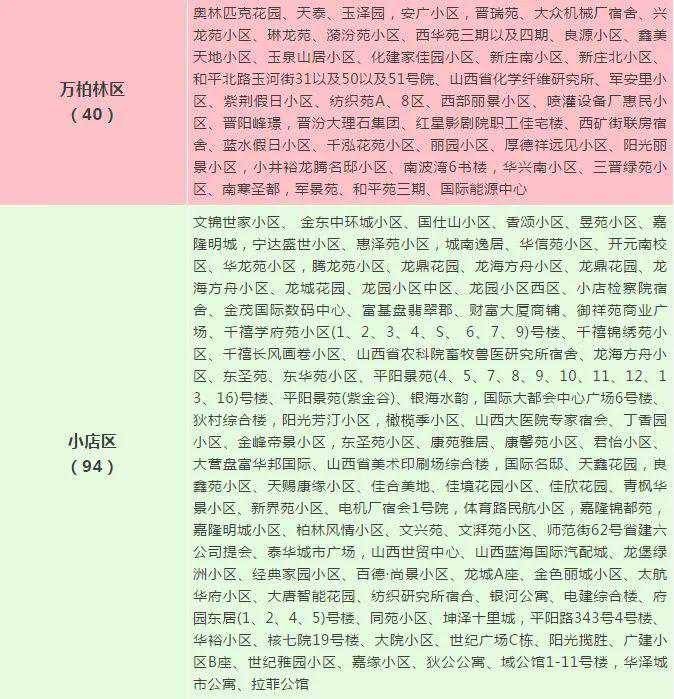

我们再看看十年前的太原楼市,也是乱象丛生,纯小产权,二证产权房,三证产权房,133工程房,五花八门,而市场的总量统计中在2010年-2014年期间的太原楼市,有近半的是不合规的产权房屋,仅能全款交易,贷款分期客户遭遇的一房两卖,买了房长期没水没电,社区压根没有暖,延期八年十年未交房.

这样的局面终于在2015年开始得到了控制,严控小产权住宅,但是过去的历史总是沉淀了不少的积弊,在2019年开始逐批次逐步对相对“合格”的20万套住宅开启了,《太原20万套有房无证小区办证》,即便如此其涉及之广也是太原的一个近十年的历史才能蓄积而造就的成果,即便是太原在近几年的成交高峰期间,太原也只能有新房成交5万套/年的成绩,由此可以看得出过去这种无证小区也有至少十年的混乱期!

太原楼评点评:底子很厚,上一代有“败家”之嫌,拨乱反正颇费神。

高端塑造,经典难御外敌

3,“高端”豪迈子孙满堂空欢喜,:收割“三晋”塔尖,难御外敌;

汾酒的高端系列以股份酒的黑坛和青花为主流,其中在世界上声名鹊起的巴拿马甲级大奖章就是那个经典的黑坛二十年。但是在看集团酒,各种伪高端丛生,各种青花瓷,各种仿古瓶装形象,然而产品并不能打,在高端市场中,先后被五粮液和茅台按在地上摩擦,而经典的汾酒高端酒却进入了高端不能高价,在五粮液和茅台均已在千元一只的第一梯队中,汾酒黑坛二十年仅能在三百到五百档处于性价比的“高端酒”。

其次,我们在看看山西的房地产,十余年前曾经也是豪宅云立,市区别墅区,经典小高层。如一改旧住宅格局佳地,到后来的阳光,大唐,北美,千禧,以及到摩天石,然而仔细再回顾一下,山西的知名房企有:山西千禧投资集团,山西新弘祺房地产开发有限公司,山西阳光房地产开发有限公司,山西鼎晨房地产开发集团有限公司,太原中保房地产开发有限公司,山西华宇集团有限公司等然而山西的地产商在大陆上市的房企公司居然一家也没能出现,仅有辰兴发展港股上市。

而在山西如果提到住宅的豪宅,无出其右为2010年的星河湾,一日42亿销额,让太原再一次成为全国最耀眼的仔,然而在建筑史上拥有极为丰厚资源背景之下的山西房企却依旧是闭门造车,看似高端看似豪宅,但是终难成为产品系列走出山西走出三晋大地,而且在自己的家门口也让真正的高端教育一番,山西的高端跑赢市场均价2倍,而“外敌”却能跑赢市场均价4倍。

太原楼评点评:纵有家底和历史,鼎级不能承继创新,难御“外敌”。

身居幕后,贴牌逆转

4,品牌OEM,跨界狂魔:“晋商”实体拿地,委托品牌贴牌;

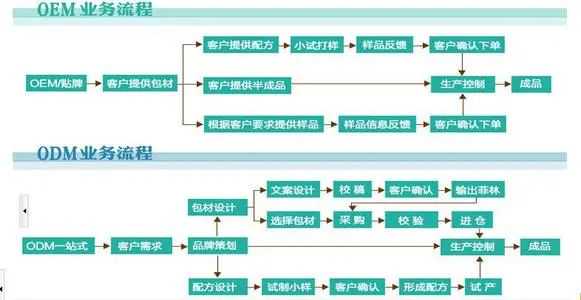

汾酒在整个链条线上的OEM贴牌汾酒利益既得者,在分享着汾酒的品牌红利的同时也在对这个历史久远的品牌抢夺其成长的市场营养。就像做假酒的作坊普遍的作法,谁火我就仿制谁。有时候想,会不会有一天汾酒落末后的,杏花村的酒厂开始成了别人的贴牌产地。

其次,作为山西的房企,汾酒集团的家业极为庞杂,查看股权架构里,仅仅第一层级就涉及银行,证券,旅游,商贸,投资,甚至可能也涉及地产开发领域,妥妥的酒水和资本的跨界之王。而涉及的各行各业对汾酒也会产生不同的开发酒OEM的逆向操作。

看看山西的地产,颇多以建投,山投,晋能,同煤,潞安,等国企实业企业控制一城一市的土地资源,以及各种新晋商的实体企业如君威,君泰,阳光等实业集团拿地,然后委托品牌房企二级开发,在城改红利未能有机会攫取和由于城市发展速度制约的影响下,这部分的联合房地产开发成为一种山西现象,而这种从某种程度跟汾酒集团的贴牌产品一样,甚至出现了主体建成品贴牌,如碧桂园天汇,恒大青运城,雅居乐熙园等。

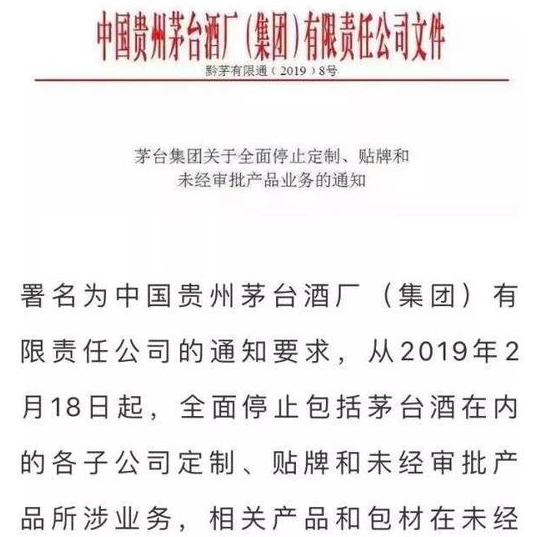

最后,再看看茅台的态度。

太原楼评时评:跨界大而全,不如大而专;贴牌扩产获利眼前,研发沉淀需要厚积。

战场选择,决定占位

5,跟小作坊斗殴,价格白刃战:品牌操盘强市占,价格战中无底线;

山西人素以忠义著称,为人厚重,但是也不少山西人喜欢吃“醋”,在商战中,由于酒水行业的利润相对丰厚(房地产也是类似),而如果打价格,始终难以建立起来有效壁垒,毕竟打假也是需要额外的费用,而陷入价格个白刃战的汾酒,就以黑坛二十年来说,这十余年二十年价格始终在268-348之间的价格波动,至于汾酒集团酒,其很多产品已经成为市场中“廉价货”的代名词,而再看茅台,出厂价不论终端如何,其价格始终处于上涨趋势,而最终终端的价格必然波动上涨。

其次从营销策略上,汾酒由于股份酒的产量相对有限,而集团酒的涉及量大,不可控因素多。在可以控优质品质的股份酒在与“烂大街”的集团酒高量出货的遭遇中,就已经处于自己人相互价格殴打,导致股份酒也很难涨价。

茅台在逐步清理OEM贴牌之后,对于营销的策略就是不降出厂价,通过出货量来调节市场的供需结构来干预终端的价格,同时采用强广告策略“国酒茅台”,商标没通过就广告自己喊出来,而且茅台有重点的宣传其主打产品茅台飞天和五星,让消费者在意识中对于单一产品的固化和强化,在同一个包装下,中低端的茅台系列(迎宾,王子)仍可以打对应市场,而飞天之上仍有生肖酒,主题酒,三十年,五十年,八十年等。

在看山西的楼市如今的现状,那个板块的新房供应量最大,房企数量增多,在晋人的操盘下,一定是一个价格战的区域,如从2019年的太原进入环线万元时代到2020年环线九千时代仅仅是一个多股诺骨牌效应,先是从融信即将入市,富力城开始价格“塌陷”,延续到天禧城,在三给片区碧桂园旭辉即将入市时候,同期恒大御景湾也价格调整,再到随后的龙城大街的富力壹品调价,对应新里城以及即将入市的当代著折弯了身段近一年。再到环西南的华侨城+中铁+华润区域从中高端降温为首改价格区间,以及凤玺湾+太原府+花语堂从太原的次高地变为改善价格区间。而再看一个层面就是,这些高额供应的区域会出现的产品类似度极高,特性不鲜明,就像汾酒集团的酒。

当然也能有决定独善其身的真正大师级项目,划定自己赛道控制流量抵御价格波动,如保利部分项目,星河湾,以及可能入市的金茂等,重塑价值而不是进入价格战中。

太原楼评时评:市场从来不缺降价的酒水和楼盘,有客户对价值认同的才是王道。

期待汾酒崛起,期待住宅新升级

6,自诩扛鼎,避开价格战,提质控量:营销+产品,重塑品牌附加值;

结合到如今当下的太原市场,城域扩展基本进入到“长肉”期,城改速度降缓,而太原也从土地难觅进入到土地相对富裕,但是如何制作制胜的产品成为新课题。而不是一味的降低成本,降低售价,耗死对手,杀敌一千自损八百的面。降低对于规模和流速的过分追求,迭代明星产品功能,创造让晋人换房的驱动,城镇化和省内吸附人口终有瓶颈和局限,而如何与存量的百万之众的二手房对抗就是在产品力的提升。如旭辉在在2020年的第七代产品系列。而山西能否也有自己的晋韵风格建筑字符走向全国。

而汾酒既然能自诩“中国酒魂”,就担当起白酒行业的老大的责任,在营销渠道上借鉴茅台,在渠道商的关系上构建新的关系,形成合力。在品控上,强化股份酒的工艺在集团酒的影响,保障品控严格。在产品上,主打精品股份酒系列,在工艺上精进,突破清香型白酒在地域人群上的局限性,在集团酒上进行控制流量和部分授权收回,做到产品上能打。在推广上,选出主打系列进行推广,同时强化防伪技术和打假力度。

太原楼评时评:期待新晋商崛起,三晋能再次进入中兴时代走向世界。

后记:

2019年在逐步完善太原市场城市精细研究后,逐步开始对山西省内的地县级城市有了相关前期工作研究,在不断的思考和对比中,山西的地域相似性存在,但是要趋于分类相似,而在这个过程中不断思考和长期监测地县城市的房地产行业发展,在山西发展布局建议以地县入口,选择时机,近期在参与勾地和控规过程中,发觉其实山西的地县级城市的很多机遇是太原难以相比的,也希望能有机会帮助更多准入山西的房企能更多的精准研究山西市场,期待更多朋友给推荐地块前策定位。

张明原创作品,未经授权请勿随意转载

关于支持公众号长期发展问题:

1,如果觉得原创文章有价值,将你喜欢的作者文章转发一个地产群。

3,如果转发群+朋友圈有违和谐,不便转发,欢迎赞赏鼓励作者。

不喜勿喷,转发系自愿,量力而行,本号以原创为主,选题创作不易,知识产权自主(图片插图多为网络资源,不为商业用途),鼓励知识分享,支持原创精神。

□太原楼评原创热文TOP5□

□「城市客户研究篇」—到底是谁在买太原房子?(张明原创)

□基建狂魔般的大太原都市圈地产发展繁荣是否是一个伪命题?

□中国房地产行业光怪陆离的营销现状——山西省府太原浅析

□“失落”的晋商文明山西宏观市场研究—淡忘进取,仅存群体

□2020年太原房地产走势的十大预判(太原楼评参考系列三)